摘要:快遞江湖,再起波瀾。 7月25日晚,申通快遞發布公告,稱擬收購浙江丹鳥物流 100% 股權,交易對價為3.62億元。標的公司丹鳥物流是菜鳥集團旗下業務之一菜鳥速遞的運營主體,在國內提供半日達、次晨達、送貨上門等服務。

快遞江湖,再起波瀾。

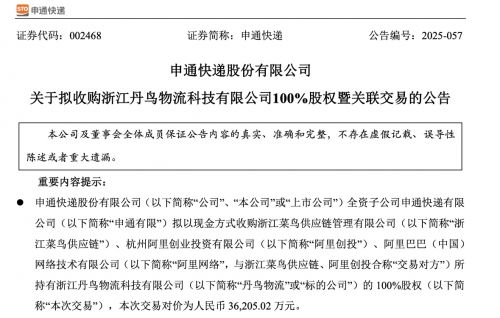

7月25日晚,申通快遞發布公告,稱擬收購浙江丹鳥物流 100% 股權,交易對價為3.62億元。標的公司丹鳥物流是菜鳥集團旗下業務之一菜鳥速遞的運營主體,在國內提供半日達、次晨達、送貨上門等服務。

丹鳥作為一個全新配送服務品牌,于2019年5月28日,在菜鳥主辦的全球智慧物流峰會上正式發布。

發布時,丹鳥對外公布的目標是利用技術手段和智能算法,聯合配送網絡上下游生態合作伙伴,對全國落地配網絡進行升級,賦能商家,打造本地生活的極致物流體驗。隨后不久,丹鳥則以“丹鳥快遞”為企業品牌獲國內快遞業務(信件除外)經營許可。

然而在后續的發展進程中,丹鳥并未在激烈的市場競爭中激起顯著波瀾。彼時,通達系、順豐、京東物流等企業在資本的強力助推下,實現了一次又一次的規模擴張。相比之下,丹鳥主要聚焦于服務淘寶旗下的天貓超市配送業務,并承接菜鳥裹裹的攬收服務,業務布局顯得較為單一,競爭力十分薄弱。

對此,菜鳥又一次進行變革,其中2023年的變化最值得關注:從這一年的年初阿里啟動變革,構建“1+6+N”的組織結構,即設立包括菜鳥在內的六大業務集團和多家業務公司;隨后便啟動菜鳥集團的上市。

同年6月,菜鳥緊接著推出自營快遞品牌——菜鳥速遞,將服務天貓超市的配送業務升級為全國快遞網絡,主打半日達、當次日達、送貨上門和夜間攬收等品質服務,并宣稱擁有快遞牌照。9月26日,菜鳥已正式向港交所提交上市申請,成為阿里“1+6+N”之后首個正式進入IPO進程的業務集團。

據披露,丹鳥2024年的收入,達123.51億元,同期申通的營收為471.69億元,這宗并購完成后,申通的體量有望上沖到600億元。

2025年,丹鳥物流轉向虧損。

2025年1-4月,丹鳥物流凈利潤虧損2.3億元,經營活動產生的現金流量凈額虧損2.8億元。申通在公告中表示,這是由于丹鳥物流起網時間較短,業務量尚在爬坡增長階段,前期投入及相關成本、費用未能顯著攤薄,導致規模效應未能充分發揮,盈利能力相對較弱,同時受到行業傳統淡季及行業價格下行等因素影響。

8

8

“本次交易有助于上市公司整合同業優質資產、資源,充分發揮雙方協同效應,推動上市公司做大做強做優。”

另一方面,申通在這項收購中試圖通過吸納丹鳥速遞進一步提升服務品質、優化產品結構。快遞市場的競爭日益激烈,行業整體進入深度提質增效階段,過往菜鳥速遞在天貓、天貓超市配送、淘寶等電商平臺逆向物流場景的高滲透率、頭部客戶的積累等讓申通看到了加快品質快遞網絡構建的“超車道”,但如何運營好這項虧損中的業務將成為申通的一項挑戰。

物流行業風云再起,長期以來,國內快遞市場由幾大龍頭企業分庭抗禮,各自構建起成熟的配送體系和穩定的客戶群體,維持著動態平衡的市場格局。隨著申通快遞正式完成對丹鳥物流的戰略收購,這一平衡被打破,行業洗牌悄然開啟。

這場并購重新劃分了市場版圖,更將深刻影響行業發展方向。申通與丹鳥的強強聯合,既面臨著業務整合、網絡優化等現實挑戰,也蘊含著提升服務品質、拓展市場份額的戰略機遇。這場變革將如何影響中國物流業生態,值得我們持續關注。

編輯/陳曉蔚